一、欧洲包装工业

1、欧洲包装市场

欧洲包装工业市场很大,各地区的情况有所不同,德国、法国、意大利和英国占据优势。

影响西欧包装工业最主要的因素是环境和包装的立法,德国和大部分北欧国家,对包装环境要求严格,他们对一次性饮料包装更倾向于玻璃瓶而非饮料罐。在过去十年中,由少数公司控制的大型超市销售的食品所占比例越来越高。因此,食品零售商营销的变化,更短的货架期要求,都给包装供应商提出更高的要求。

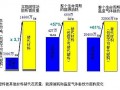

欧洲包装市场价值为1,200亿美元,占全球市场的三分之一。德国占欧洲市场的22%,包装工业产值为269亿美元,意大利占16.9%,法国占16.7%。包括英国在内的欧洲四大主要包装市场占地区总市场份额的67%,而前6大市场则占了76.2%。第7大市场为俄罗斯,尽管整个东欧只占欧洲市场上8.3%。

德国因为重视环保而在世界上赢得了声誉。德国在所有的包装方面仍在不同一般地使用玻璃包装,而像一次性使用的PET瓶则较少使用。德国是欧洲第一家建立有关包装废弃物立法的国家,法规于1991年实施,其目的是刺激包装材料的回收利用和再循环。

意大利包装工业从1990年到2000年间着力开发新技术,如塑料包装在整个包装材料的使用中占有很高的份额。

英国的包装工业从1990年到2000年间着力开发新技术,如塑料包装在整个包装材料的使用中占有很高的份额。

与此同时,东欧包装工业蕴含着大量的机会,这一地区已经出现明显的改善,但进口包装材料在满足这一地区对包装的需求上仍是十分重要的。

以俄罗斯饮料工业为例,它已建立了大量罐装厂,并且还在继续建设,这将对饮料罐产生大量需求。瑞典PLM公司是俄罗斯最主要的饮料罐供应商,它与主要的消费商紧密合作,在莫斯科建立了一家X资的饮料罐生产厂。PLM公司已经向俄罗斯啤酒商和软饮料商供应了大量的软饮料罐,并且签订了一项为俄罗斯最大的饮料生产商可口可乐供罐的合同。

2、欧洲马口铁价格上升

许多欧洲主要马口铁生产厂商已宣布自今年1月1日起提高马口铁价格,Rasselstein Hoesch and Usinor Packaging公司已宣布北欧市场涨价,涨幅至少5%,同时西班牙马口铁制造厂商Aceralia表示该公司将提高价格11%以上,另欧洲最大马口铁生产厂商Corus也说要提高马口铁价格,但涨幅仍未确定。对北欧、南欧和东欧的此波涨价幅度,Usinor包装公司业务经理Patrick Baudon说,在南欧约有两位数字,尤其是西班牙和意大利,东欧市场价格较北欧为低;至于法国和其他北欧国家,与1999比较,Usinor将提高价格5%以上,2000年并未修订过价格。Rasselstein Hoesch and Usinor Packaging公司也计划基于区域市场定价策略,对南欧与东欧采取实质上较高的涨价。Aceralia公司马口铁销售负责人Ignacia Cuesta表示,过去几年Aceralia的马口铁,实际上利润已压缩得很紧,使得收益不能维持,涨价是必然的。

3、PET瓶在欧洲收集量大幅提高

在PET瓶市场持续扩大中,PET瓶的收集和回收引起欧洲各国的重视。目前欧洲用过的PET瓶收集量约200Kt/a,占消费量的14%,2004年将达到500Kt/a,占24%,2008年达700Kt/a,占27%。

欧洲各国PET瓶收集和回收工作相当不平衡,意大利收集量最大,而瑞典和瑞士收集率高,已达70-80%,这两个国家都有国立PET瓶回收系统,而西班牙、英国回收率还不到10%。德国包装塑料回收工作比较先进,但由于历史原因,PET瓶消费量较小。预计未来几年市场条件会更有利于回收PET(RPET),透明RPET潜在需求将超过供应,塑料自动分类工艺的开发将提高市场用RPET的可能性,但着色RPET需求仍不多。目前欧洲23个国家PET瓶回收能力为189Kt/a,未来新建10-15条生产线将新增175Kt/a能力,满足2004年回收量的要求。

4、纸材包装在欧洲受青睐

欧洲随着逐渐强化的环境政策,替代塑料材料的纸原料在食品包装材料市场中倍受注目。

1999年秋天,挪威的早餐市场出现一种用新型纸包装的谷类食品。这种食品的包装完全不使用塑料膜制的内袋,而是直接使用可以保护内容物的纸包装。Regal Molle公司使用防湿及高阻隔氧气效果的涂层纸当作外包装材料,从制造到消费可有效的延长贮存时间,是谷类食品包装简略化成功的例子。